¿Quiénes Somos?

Es un sistema integrado por el esquema de la organización y el conjunto de los planes, métodos, principios, normas, procedimientos y mecanismos de verificación y evaluación adoptados por una organización, con el fin de procurar que todas las actividades, operaciones y actuaciones, así como la administración de la información y los recursos, se realicen de acuerdo con las normas constitucionales y legales vigentes dentro de las políticas trazadas por la dirección y en atención a las metas u objetivos previstos.

Acuerdo 038, del 10 de junio de 2022. Por el cual se expide el Estatuto de Auditoría y el Código de Ética de la Auditoría en la Universidad de Córdoba. Publicado: 29 de 2022.

La administración pública, en todas sus dependencias tendrá un Control Interno que se ejercerá en los términos de nuestra Carta Política de 1991 Artículos 209 y 269.

Misión

Somos una unidad asesora encargada de evaluar, acompañar y apoyar de forma independiente la gestión académico – administrativa; comunicando los resultados a las directivas, a la comunidad universitaria y a la sociedad en general, posibilitando la búsqueda de la eficiencia, la eficacia y calidad de los diferentes procesos encaminados al cumplimiento de los objetivos y metas previstos en la misión de la Universidad, Procurando el mejoramiento continuo institucional.

Visión

En el año 2023 la Oficina de Control Interno de la Universidad de Córdoba será reconocida por haber contribuido al fortalecimiento de los principios de autoevaluación, autorregulación y autogestión a través de una cultura del autocontrol en todos los niveles de la institución.

¿Cuáles son los objetivos de Control Interno?

Objetivo General:

El control interno tiene como objetivo fundamental establecer acciones, políticas, métodos, procedimientos y mecanismos de prevención, control, verificación. Evaluación y de mejoramiento continuo.

Objetivos Estratégicos:

Atendiendo los principios constitucionales que debe caracterizar la administración pública, el diseño y el desarrollo del Sistema de Control Interno se orientarán al logro de los siguientes objetivos fundamentales: (Ley 87 de 1993)

- Proteger los recursos de la Universidad, buscando su adecuada administración ante posibles riesgos que lo afecten.

- Evaluar la eficacia, la eficiencia y economía en todas las operaciones promoviendo y facilitando la correcta ejecución de las funciones y actividades definidas para el logro de la misión institucional.

- Velar porque todas las actividades y recursos de la organización estén dirigidos al cumplimiento de los objetivos de la Universidad.

- Garantizar la correcta evaluación y seguimiento de la gestión organizacional.

- Verificar la oportunidad y confiabilidad de la información y de sus registros.

- Evaluar y verificar las medidas tomadas por los líderes de los procesos para prevenir los riesgos, detectar y corregir las desviaciones que se presenten en la organización y que puedan afectar el logro de sus objetivos.

- Garantizar que el Sistema de Control Interno disponga de sus propios mecanismos de verificación y evaluación.

- Velar porque la entidad disponga de procesos de planeación y mecanismos adecuados para el diseño y desarrollo organizacional, de acuerdo con su naturaleza y características.

¿Cuáles son los pilares de Control Interno?

Los fundamentos del Sistema de Control Interno se enmarcan, integran, complementan y desarrollan dentro de los principios constitucionales (Articulo 209).

- Autocontrol: Capacidad de cada servidor público para controlar su trabajo, detectar desviaciones y efectuar correctivos.

- Autorregulación: Aplicar de manera participativa los métodos y procedimientos establecidos en la normatividad que permitan el desarrollo e implementación del Sistema de Control Interno (SCI).

- Autogestión: Capacidad para interpretar, coordinar y aplicar la función administrativa que le ha sido asignada.

Después de conocer que es control interno, sus objetivos y principios es muy importante hablar de que es la unidad de control interno y cuáles son sus funciones dentro de la Universidad de Córdoba.

¿Qué es la Oficina de Control Interno?

Es uno de los componentes del Sistema de Control Interno, del nivel directivo, encargada de medir la eficiencia, eficacia y economía de los demás controles, asesorando a la Alta Dirección en la continuidad del proceso administrativo, la evaluación de los planes establecidos y en la introducción de los correctivos necesarios para el cumplimiento de las metas u objetivos previstos.

¿Cuáles son las funciones de la Oficina de Control Interno?

La unidad de control interno tiene como funciones promover:

- El desarrollo del autocontrol, la autorregulación y la autogestión

- Evaluar de forma independiente la gestión académico-administrativa.

- Proponer alternativas para superar debilidades y crear conciencia de responsabilidad sobre el uso de los recursos públicos.

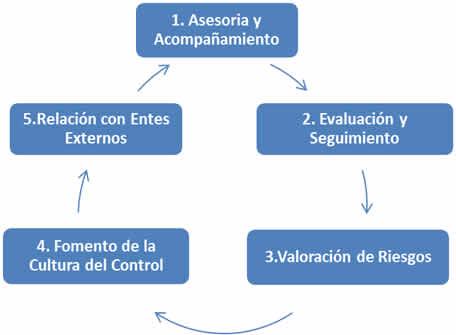

Las funciones de la Oficina de Control Interno dentro de la Universidad de Córdoba se fundamentan en cinco (5) ejes:

- Asesoría y acompañamiento: promover el mejoramiento continuo de los procesos de la entidad asesorando a la alta dirección, en la búsqueda del cumplimiento de los objetivos y propósitos institucionales.

- Evaluación y seguimiento: su propósito es emitir un juicio profesional acerca del grado de eficiencia u eficacia de la gestión de la entidad, para asegurar el adecuado cumplimiento de los fines institucionales.

- Valoración de riesgos: asesorar y capacitar a la alta dirección y a los líderes de los procesos en la metodología para su gestión y verificará que los controles existentes sean efectivos para minimizar la probabilidad e impacto de la ocurrencia de los mismos.

- Fomento de la cultura de autocontrol: Tiene como objetivo elaborar y construir herramientas e instrumentos orientados a sensibilizar e interiorizar el ejercicio del autocontrol y la autoevaluación, como un hábito de mejoramiento personal y organizacional.

- Relación con entes externos: Su propósito es facilitar el cumplimiento de las exigencias de ley o las solicitudes formales realizadas por los entes externos.

La Universidad de Córdoba en el ejercicio de control interno consulta los principios basados en la ley 87 de 1993:

- Igualdad: El principio de igualdad implica, que el sistema de control interno debe velar porque las actividades de la Universidad, estén orientadas efectivamente hacia el interés general, sin privilegios otorgados a grupos especiales.

- Moralidad: El principio de moralidad indica que todas las operaciones deben ser realizadas, no solo acatando las normas constitucionales y legales, sino también los principios éticos y morales que rigen nuestra sociedad.

- Eficiencia: El principio de eficiencia, se ocupa de examinar si los resultados se logran de manera oportuna y guardan relación con los objetivos y metas de la Universidad.

- Economía: El principio de economía ordena vigilar que la asignación de los recursos sea la más adecuada, en función de los objetivos y metas institucionales.

- Celeridad: El principio de celeridad establece que uno de los aspectos principales sujeto del control, debe ser la capacidad de respuesta oportuna por parte de la Universidad a las necesidades sociales que caen dentro de su ámbito de competencia.

- Imparcialidad y Publicidad: Los principios de imparcialidad y publicidad apuntan a obtener la mayor transparencia posible en las actuaciones de la Universidad de Córdoba, de tal manera que nadie pueda sentirse afectado en sus intereses o sea objeto de discriminación.

- Valoración de costos ambientales: el principio de valoración de costos ambientales supone que, para aquellas actividades en las cuales su operación pueda tener un impacto ambiental negativo, la minimización de este debe ser un elemento importante en la toma de decisiones y en la conducción de sus actividades rutinarias.

Boletines Control interno

MECI

Mapa de riesgo

Auditorias

Contraloría General de la República

Contáctenos

Contaduría General de la nación

MECANISMOS INTERNOS Y EXTERNOS DE SUPERVISIÓN